保険料が安いからにはデメリットってあるよね?

「免責金額」って何?詳しく教えて

ペット保険選びで苦労している方は多いです。

何を基準にして選べばよいのかわからない、何となく比較サイトみているけど結局選びきれない……

最終的には保険料と口コミで判断してます、みたいなケースが多いのではないでしょうか?

ペット保険➡ペット霊園

広く浅い知識と経験を武器に世の中のペットリテラシー向上を狙う

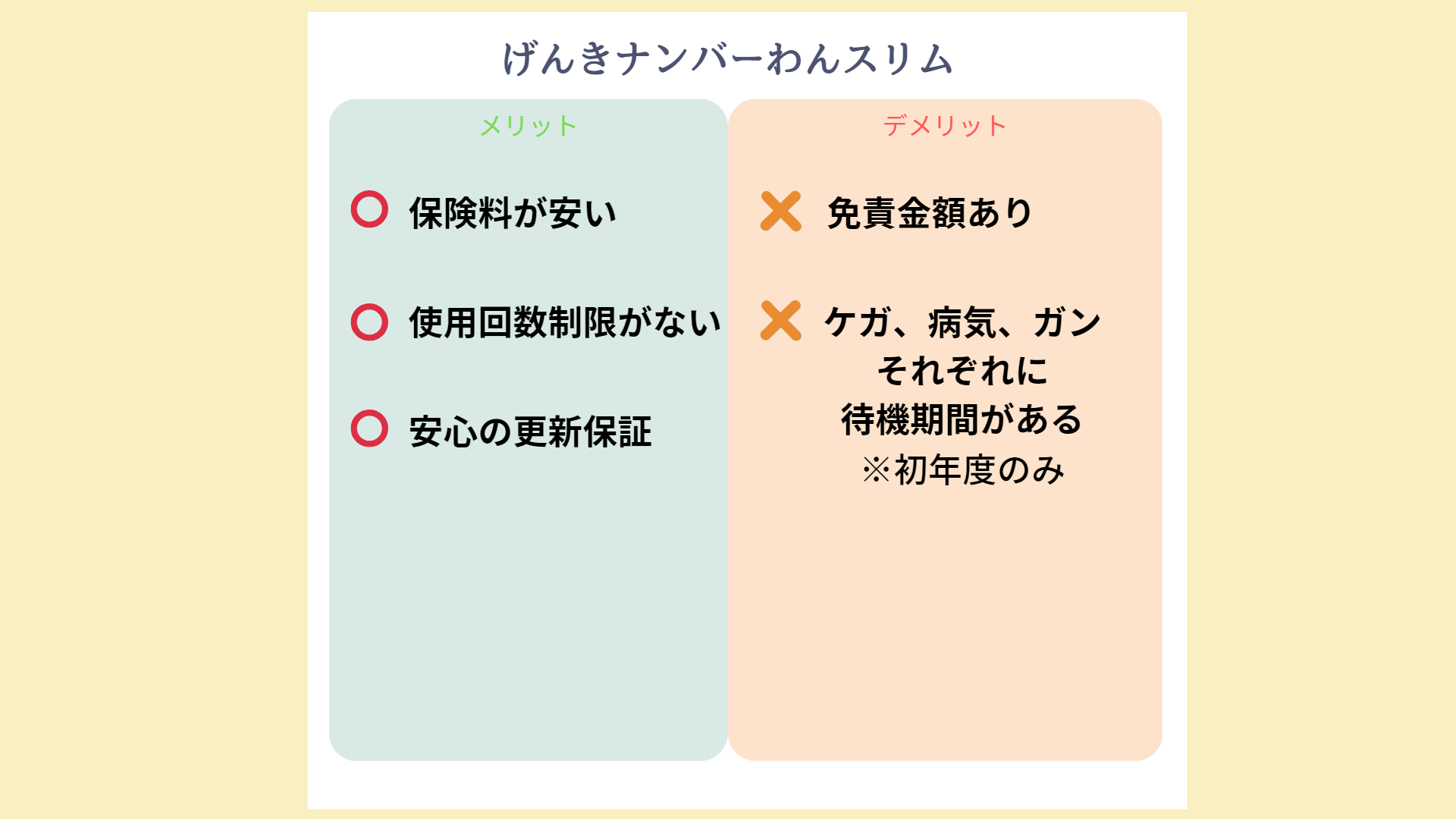

ペット&ファミリーの『げんきナンバーわんスリム』は保険料が安く、保険の使用回数や日ごとの限度額がなく使いやすい保険です。

が、やはりデメリットはあります。

それが「免責金額」です。

今回はこの免責金額が、デメリットととしてどのような影響があるのかを具体的に説明します。

保険料がお手頃価格な理由

免責金額が設定されている

多くのペット保険がある中で保険料が安いのには当然理由があります。

理由もなく安いとしたらそれは信用できない怪しい会社ですw デメリットがあって当然だと理解しておきましょう。

ペット&ファミリーの『げんきナンバーわんスリム』が保険料を安く抑えることができるのは「免責金額」が設定されているからです。

保険で一番使われる通院と免責金額の関係

免責金額とは保険会社が支払わなくてよい一定の金額のことです。

ちょっとわかりにくいので、簡単に計算式で表すと下のようになります。

計算式を見てわかる通り、この免責金額は保険を使うたびに毎回適用されます。

そして免責金額が大きいほど支払われる保険金が少なくなるのがわかると思います。

『げんきナンバーわんスリム』の保険金額は3,000円ですが、この金額設定は高いのか低いのかわかりますか?

答えは……フツウです。 高くもなく低くもないです。

歯切れが悪いですが、そもそも日本のペット保険で免責金額のあるものって少ないんです。

なお他のペット保険の免責金額をみてみると2,500円~7,000円です。

なぜフツウかといいますと、動物病院の1回あたりの通院治療費の平均が7,000円~8,000円といったデータがあり、それに対して免責金額3,000円は妥当な金額だからです。

もし免責金額7,000円だとしたら通院で保険を使っても、受け取れる保険金はほぼゼロになってしまいますからね…。

補償割合70%で免責金額3,000円ですと

受け取れる保険金は2,800円で、自己負担は4,200円となります。

もし免責金額がなければ

受け取れる保険金は4,900円で、自己負担は2,100円となります。

なんとも絶妙な設定だと思いますw

私たち被保険者側からすれば「けっこう自己負担大きなぁ」と感じる方もいるでしょうし、「免責金額があるから保険料が安いのも納得」と思う方もいるでしょう。

保険でもっとも多く使われるのは通院での請求です。 保険会社からすれば免責金額を設けているからこそ保険料を安くすることができるというわけですね。

げんきナンバーわんスリムのメリット・デメリット

見ていただくとわかるように、はっきりいって免責金額くらいしかデメリットがありません。

免責金額さえクリアすればペット保険はこれでいいんじゃないか?とさえ思います。

とはいえ、やはりこの免責金額が大きなネックとなるケースがあります。

定期的に通院が必要になった場合がそれで、この免責金額の影響で保険金が思ったほど支払われないんですよね……

ペット&ファミリー『げんきナンバーわんスリム』商品のポイント

最後にペット&ファミリー『げんきナンバーわんスリム』と他社保険の比較ポイントや特徴を紹介します。

免責金額

キーとなるのはやはり免責金額3,000円があることです。

免責金額があると通院で保険を使った際に支払われる保険金が明らかに少なくなるので、いっそ通院枠がない手術・入院の特化型保険を選択してもいいんじゃないかと思ってしまうくらいです。

当然特化型保険の方が保険料は安くなりますからね。

それでも通院の補償が「0」より多少でもおりるのは助かるというのも事実なので、そこをハイブリット保険とみるか、免責金額を弱みとみるかは意見がわかれるところです。

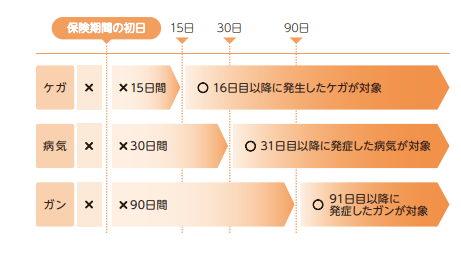

補償開始と待機期間が独特

最近のペット保険はネットで簡単に申し込み、そして契約が可能です。

『げんきナンバーわんスリム』もネットで申し込みが可能で、なんと申し込み完了後最短で翌日には補償開始となるそうです。

がしかし、補償開始と同時に待機期間が発生します。「…って、それ補償開始してないじゃん!」というツッコミが入りそうなので回答です。

図を見てわかりますように、補償開始とはいえ初日にケガをしても保険対象外になりますのでご注意ください。

他の保険は申し込みから補償開始まで半月から1か月くらいあるので、条件としては実質同じですが、翌日から補償開始と聞いてぬかよろこびしませんように……

保険の使用回数制限がない

多くのペット保険は通院、入院、手術とそれぞれの枠に対して、保険契約期間である1年の間に使用回数が決まっています。

しかし『げんきナンバーわんスリム』にはその回数制限がありません。

動物病院なんてそんな頻繁に行くものではないので、気にする必要はないと思うかもしれませんが、毎日の投薬や、定期的な検査が必要となった場合にはその限りではありません。

制限なんて無いに越したことはありません。

まとめ

FPCのペット保険、PS保険と並び保険料の安いペット&ファミリーですが、前者2つと違って免責金額があります。

免責金額の設定があると、数千円程度の通院治療費ではほとんど保険金は受け取れません。

それはそれと割り切って契約するか、はたまた通院枠のない特化型保険に入るか、同等の保険料の他社にするか、天秤にかけて選択してもらった方がよいでしょう。